こんにちは。

皆さんお支払いは現金派ですか?クレジット派ですか?

現金払いの方。良いですね余計なリスクは負いたくない堅実な方だとお見受けしました。

ただその堅実さがあるなら現金よりもクレジットカードを使うべきだと私は考えています。

その理由について説明させていただきます。

スポンサーリンク

Contents

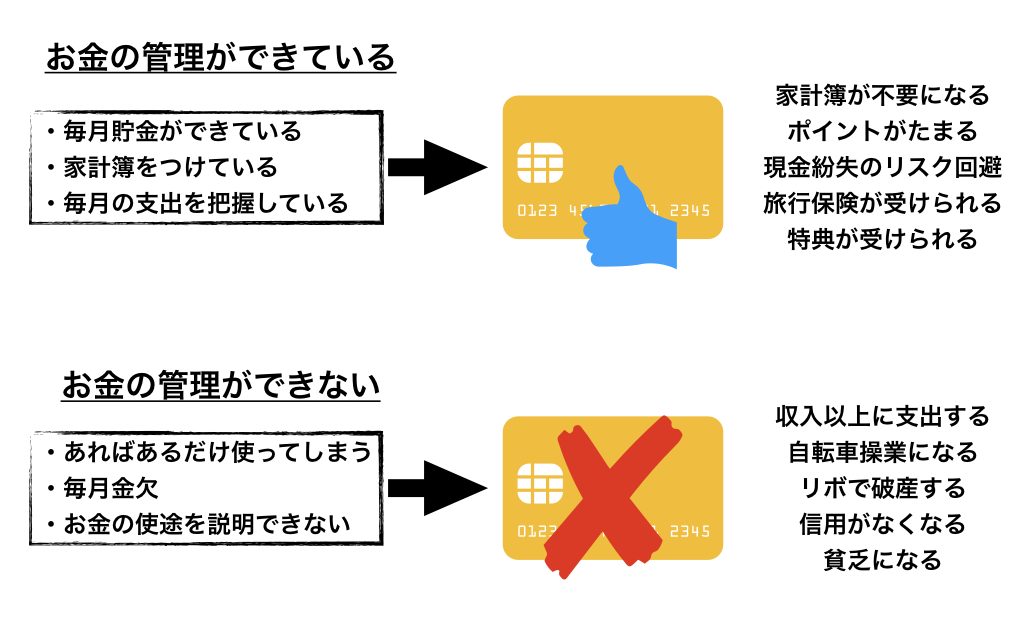

堅実な人間こそクレジットカード

冒頭で堅実な人はクレジットカードを使った方が良いとお話しさせていただきましたが家計簿をつけたり、一ヶ月に使えるお金をしっかり把握しているという人はまさにクレジットカードの適任者だと考えています。

冒頭で堅実な人はクレジットカードを使った方が良いとお話しさせていただきましたが家計簿をつけたり、一ヶ月に使えるお金をしっかり把握しているという人はまさにクレジットカードの適任者だと考えています。

クレジットカードのメリットはこの後書かせていただきますが、クレジットカードのデメリットは「お金がなくてもお金を使えてしまう」という一点につきます。

お金がなくてもお金が使えてしまうためどんどん自転車操業になり最終的に破産してしまうというのがクレカのリスクなのですがこれ自制心さえあればなんとかなるんです。自制心でなんとかなるので投資と比べたらリスクはないに等しいです。投資の場合自分がどうしようがショックが来れば損してしまいます。

私は現金派でちゃんとお金の管理ができているのであればリスクゼロでクレカのメリットを受けることができるため、むしろクレジットカードをどんどん使って行くべきだと考えています。

クレジットカードのメリット

DigitalMarketingAgency / Pixabay

ここからはクレジットカードのメリットについて解説させていただきます。

クレジットカードが現金に対して優位になるメリットは3つあります。

メリット1:家計の管理が簡素化

家計の管理がめちゃくちゃ楽になります。

私の場合ですが、基本的に現金を使わないので全ての支出がほぼクレジット利用明細に出てきます。

つまり、いちいち家計簿をつける必要がないんです。

家計簿って自分が何にお金を使ったのかを確認するためのものです。

私は毎月必ず利用明細を見て、「この支出無駄だったな。来月は気をつけよう。」「今月はかなり安く済んだな。」など確認しています。

なので支出を細かく管理するような家計簿をつける必要はないんです。カード会社が勝手に細かい家計簿つけてくれますから。しかも抜けなくやってくれます。

せいぜい家賃いくら、クレカの支払いいくら、貯蓄にいくらなど大雑把な管理しかしていませんが全く無駄遣いすることはありません。

家計の管理が楽になるならクレカを使うのもありだと思いませんか?

メリット2:ポイントが貯まる

二つ目のメリットですが、ポイントがたまることですね。

クレジットカードは使う度どこでもポイントがたまりますのでかなりお得です。

ポイントの使途はかなり充実してきていて貰ったポイントで贅沢したり、投資したり、景品を貰ったり何でも使えます。

ただ、クレジットカードが使える店は使えない店よりも単価が高い場合がありますのでその際は安い方に行きましょう。

ポイントが貰えるといっても所詮1%です。1%のポイントのために100円高いレタスを買う必要はありません。合理的に現金とクレジットを使い分けましょう

メリット3:盗難紛失によるリスクがない

クレジットカードは現金と比べて盗難に強いです。

皆さん盲点ですが、これが最強な点です。

例えば財布を落とすとします。

日本は治安が良いので免許証が入っていればまず手元に帰ってくると思いますが、まず間違えなくお札は全部抜かれるでしょう。

一方クレジットカードであれば落としたとしてもクレジットカード会社に電話をすれば済みます。

万が一使われてもクレジットカード会社が補償してくれるのでダメージはゼロです。

私はリスクが大嫌いなので現金をなくすリスク回避のためにもクレカの使用をお勧めしています。

デビットカードじゃダメなの?→ダメです。

最近流行になっているクレジットのように使えて現金決済のため借金を背負う可能性が低いデビットカードですが、私はこちらの使用を断固否定します。

現金を使うより前述のメリット1、2ないし、ポイントの代わりにキャッシュバック(これは魅力的)の恩恵が受けられますが、メリット3が不十分です。

以下は楽天銀のHPよりデビットについて抜粋です。

第1条の事由によりお客さまが被った損害のうち、当行所定の審査のうえ相当と認めたものに対して、当行所定の方法により、損害の全部または一部を当行が補償します。ただし、補償は当行が通知を受理した日の30日前以降、受理した日から60日後までの91日間に行われた不正使用による損害に対して行われ、1口座当たり年間100万円を限度とします。

出典:https://www.rakuten-bank.co.jp/rules/debit-insurance.html

つまり100万円以上お金を抜かれた場合は保証されませんと言うことなんです。

めったにあることではありませんがないとも言い切れません。

その点クレジットカードは全額保証されるので不正利用の点でメリットが大きいです。

ただ限度額設定などを行うことで回避できなくはないのでそこは物の見方ですね。

これだけ?と思われた方はデビットカードを使われても良いかもしれません。

私としては、

- 一瞬でもお金を抜かれたくない(デビットの場合不正利用されたときに返還される場合でも口座から一時的にお金がなくなる)

- 100万円の保証が気に入らない(100万円もカードで使わないですが)

- クレジットカードじゃないと投資信託を買えない(後記します。)

の3つの理由でデビットよりもクレジットカードを選びます。

資産を作るなら楽天カード一択

geralt / Pixabay

このサイトのテーマは節約して資産形成してお金持ちになりましょうというのが一つのテーマなのでクレジットカードを使いながら同時に資産形成をできる楽天カードをオススメしております。

楽天カードのメリットについて説明します。

メリット1:高還元率

100円で1ポイント+αの超高還元率。

私が交通費用に使っているJALカードは200円で1ポイントなので倍の還元率です。

楽天カードはベースのポイントが100円で1ポイント。

他に楽天市場利用によるポイント、ポイントカード使用によるポイント(100円で1ポイント)、楽天サービス利用によるポイントなどがあるためさらに大きく増やすことができます。

間違いなく還元率は業界トップですね。

メリット2:貰ったポイントでも投資信託を買える

二つ目ですが、ポイントを使って投資ができることですね。

ここでポイントなのが、投資商品を自分で選べることですね。

楽天ポイントなら楽天証券に登録のある全ての投資信託がポイントで購入可能になります。

また投資信託を買った時点でポイントではなく有価証券として資産となるため現金に換金することが可能です。

お金が増えるって良いですね。

メリット3:クレカ払いで投資信託を買える

私はこれだけのために楽天銀行を作りました(笑)

楽天カードはクレカ払いで投資信託が買えてさらにポイントがもらえてそのポイントでも投資ができる。

5〜10%の年利を求めていく投資に都ってこれってかなりすごいことですよ。

買った瞬間に必ず1%プラスなんですから。

投資信託を買っている人は今すぐ楽天カードを作って楽天で投資信託を買うのが賢明ですね。

まとめ クレジットカードでスマートに家計を管理しましょう

悪者として語られることの多いクレジットカードですが、自制心を持って使用することで良き相棒にすることも十分可能です。

支出の管理の簡素化のためにもクレジットカードを使用し、ついでにポイントを貰いましょう。

-

-

【衝撃】一人暮らしの貯金割合。最低限必要な貯金割合を解説