ちょっと古いお話になりますが今年6月頃老後2000円問題にが話題になりましたね。

日本人1億人様々な生活があるのにずいぶん具体的な数字を出してきたなと当時かなりの違和感を感じたのを覚えています。

今回その2000万円問題で悩んでいる人たちに向けて、老後の備えについて書いていきたいと思います。

なんだ2000万円問題全然たいしたことないじゃんと思っていただければ幸いです。

この記事でわかること

2000万円の意味

年金がいくらもらえるのか

足りない年金を補う方法

スポンサーリンク

Contents

そもそも2000万円って?

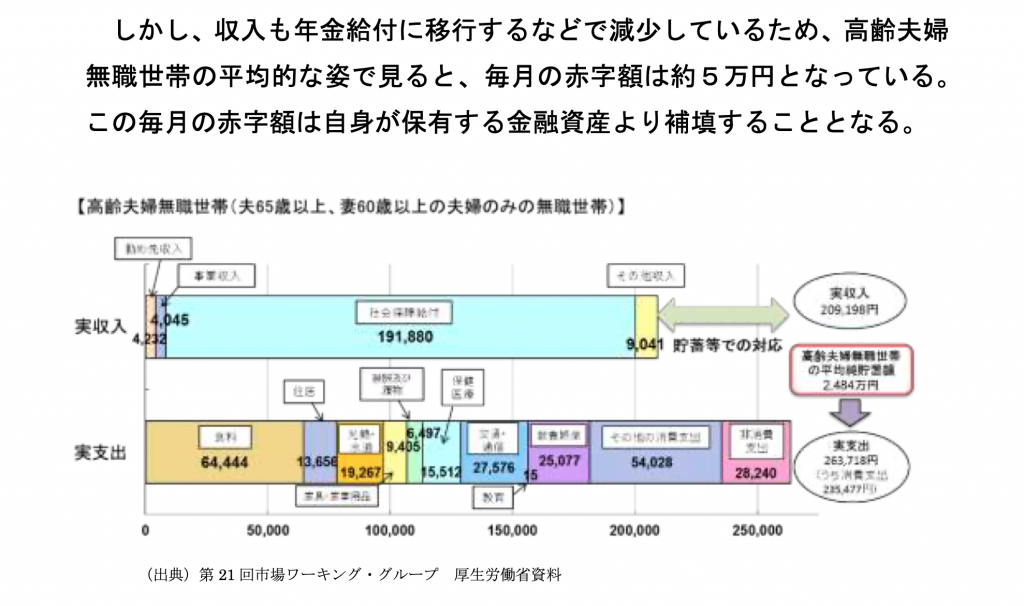

2000万円の内訳について調べましたがこちらの報告書の10ページが取り上げられて毎月5万円赤字だから100歳まで生きるとして5×12×35年(65歳から年金を受け取る場合)で2100万円だから2000万円足りなくなりますよ!ということみたいです。

内容見て「まずは支出を見直せよ!」と思ったのは内緒ですが、老後まで慎ましくしたくないという気持ちもわかりますのでそこはおいておきましょう。

さてこのモデルをすべての日本人に適用させようとしていること自体間違っていますし、この間違った数字を元にして老後を過剰に心配するようなことになってほしくないわけです。

状況を知れば対して怖くない

ところで皆さん本当に自分が今の生活を老後も続けていくためにいくら必要なのか考えたことがありますか?

多分ないのではないでしょうか?

これから自分が老後どれだけの収入が期待できてどれだけ支出があるのか、もし足りないならどうやって補っていくのか書いていきたいと思います。

まず年金がいくらもらえるのか知ろう

さてあなたはこのまま働いていくといくら年金がもらえるかわかりますか?

まずその計算から始めましょう!

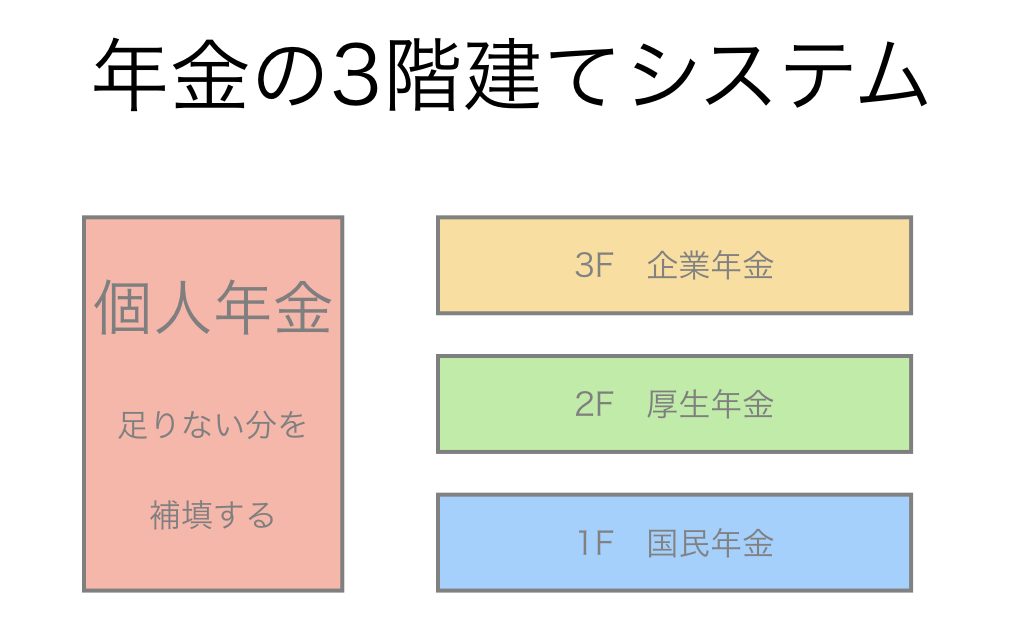

年金には3階建てになっており、図で説明すると以下のようになっています。

この1F部分は正社員だろうと、非正規だろうと学生だろうと全員払うことになる部分になります。

2F部分は正社員であろうがアルバイトだろうが所定労働時間を超えていれば加入しなければいけない保険です。ここ勘違いしている人は多いですね。

3F部分は義務はなく企業年金となり、ある会社とない会社があります。確定拠出年金(DC)なども3F部分になります。

この1〜3Fまでの年金+個人年金があなたの老後の収入となりますので計算してみましょう。

国民年金の受給額ですが、「779,300円m×(保険料納付済月数+全額免除月数×1/3)/480ヶ月」で計算されます。

ここは満額もらえると仮定して779,300円とします。月額にして約65000円ですね。(少なっ)

厚生年金については定額部分「1,626円×被保険者月数(480日)」となりますのでここも満額で780,480円となり、月額にすると65,040円となります

報酬比例部分は「平均報酬月額×(乗率/1,000)×加入月数」になります。詳細についてはこちらを参考に計算してください。ここでは仮に「250,000円×(7/1,000)×480日」と計算しておきます。

841,000円なので、月額にすると70,083円になりますね。

公的年金部分だけで20万円は行く計算になりますね。

意外と老後2,000万円問題は検討外れでもなさそうですね。

さてこの20万円に企業年金と現在加入中の個人年金を足せばあなたの老後の収入になります。

いくら足りないのか知ろう

さて実際いくらお金が足りなくなるのでしょうか?

結局個人の裁量になってしまうので私から明確な数字を提示することはできませんが、ここは一つ報告書の26万円という数字を使うことにしましょう。

6万円たりなくなりますので、6万円どうやって埋め合わせるか考えていきましょう。

※個人的には20万円もらえているのなら6万円を埋め合わせることよりも支出を10万円減らすことオススメします。

足りない分を補おう

6万円結構な金額ですが、どうやって補いましょうか?

まず誰でも思いつく貯金という方法、保険会社の力を使う個人年金、そして資産を運用する投資という方法があります。

労働という技もありますが、あの世に金は持ち込めないので労働を前提にしてはほしくないですね。

足りない収入を補う方法1 貯金

2000万円不足するので貯めましょうといっているぐらいなので貯金という方法は誰もが思いつくのではないでしょうか?

個人的には貯金と言う方法は全くオススメしません。

貯金に頼る場合ひたすら手元の銭が減っていくのを指をくわえて待っていることしかできないためです。

失業したことがある方ならわかると思いますが、貯金が減っていく恐怖半端じゃないです。

貯金はせいぜい1〜2年分普通に生活できるぐらいで十分ですね。

足りない収入を補う方法2 個人年金

個人年金も悪くないアイデアですね。

在職中は年金控除として税優遇を受けられます。

ただ6万円貰うとなると結構な金額積み立てなければならないのが難点です。

足りない収入を補う方法3 投資

私が一番オススメするのは投資という方法です。

潰れない生活必需品セクターの株を買い持ち続けるのです。

日本では株はトレーダーのイメージが先行してしまっているためギャンブル性ばかり注目されてしまっていますが、本来株は会社の権利を買って配当を貰う物です。

例えばソフトバンクの株を2000万円分持っていればば年間114万円配当を得ることができます。

極端な例ですがこれだけで老後資金の不足分まかなえてしまいますね。

まとめ 老後資金て案外余裕じゃないか?

結論 「投資すれば2000万円なんて余裕です」

ちょっと強引ですみません。

現実的な話、1年で2,000万円じゃなくて35年で2000万円だからしっかりと資産形成をしていけば全く問題になりません。

私が2000万円問題について言いたいことは

・金が不足するような生活をするな

・金が足りないとしても資産運用していれば大丈夫

ということです。

前提となっているこの報告書自体、月のキャッシュフローよりも多い支出をさせようとしている時点でかなりいかれていますのであまり気にしない方がいいと思いますよ。