Megan_Rexazin / Pixabay

こんにちは!

借金まみれの人生から脱却すべく全力貯金に目覚めたどらごんです。

借金から脱却すべく最大限貯金をする為にはどうすれば良いのかいろいろ調べたり実行したりした結果、一人暮らしの貯金についていろいろわかってきました。

一人暮らしの貯金についてあれこれをわかったことを記事にしてご紹介したいと思います。

こんな人におすすめ

- 一人暮らしの人たちのどのくらい貯金しているのか知りたい。

- 一人暮らしで貯金ができなくて困っている。

Contents

スポンサーリンク

一人暮らしで貯金はできない?

一人暮らしだと貯金するのは難しいと思っていませんか?

これはある意味真ではありますが、実は統計を見ていると意外なことがわかります。

政府の統計データを見てみると20台全体で見ると平均で50〜150万円程度は貯金ができている様です。

統計の最頻値だけ見るとあまり多くない印象ですが中には300万円以上の貯金を持っている人もいるため、貯金にいかに向き合っていくか次第で一人暮らしでもたくさん貯金を作ることが可能だと言うことがわかります。

一人暮らしの貯金平均額

一人暮らしの人の平均貯金額は一体どのくらいなのでしょうか?

これについても統計データを調べてみました。

統計によると男性の場合、20代では平均358万円、30代の場合平均789万円、40代の場合平均1407万円となっています。

一方女性の場合は、20代で平均261万円、30代の場合平均585万円、40代の場合平均1134万円となっています。

この平均値を目標に貯金をしてみてはいかがでしょうか?

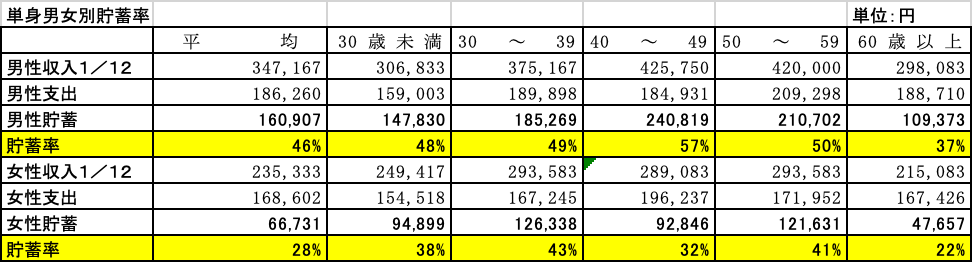

一人暮らしの方の貯金割合

一人の平均貯金額について書きましたが、世の一人暮らしはどんな割合で貯金しているのでしょうか?

政府の支出の統計を平均給料で割って1ヶ月あたりで換算したのが下の図です。

20代だと男性は15万、女性は10万くらい貯金していて、平均を見た場合男性だと50%、女性の場合は30〜40%の貯蓄率となります。

ただしこれはボーナスも入っている計算のためボーナスが3ヶ月分ほど貰えると仮定した場合は半分くらいになるので、月の収入で見た場合実際の貯蓄率は男性20%、女性15%くらいになると思います。

一人暮らしは月どのくらい貯金すべき?

さて一人暮らしの人は月どれぐらい貯金すべきでしょうか?

超有名な書籍「バビロンの大富豪」では収入の1割を貯金して残ったお金で生活することを勧めていますね。

額面で月収21万なら最低2万円は貯金したいところです。

ただし、これは最低ラインですので、できれば収入の3分の1を貯金したいですね。

収入の3分の1を貯金すれば年収300万でも年間100万円貯金することができます。

-

-

参考【衝撃】一人暮らしの貯金割合。最低限必要な貯金割合を解説

続きを見る

一人暮らしでも貯金できる生活をする極単純な方法

Alexas_Fotos / Pixabay

一人暮らしで貯金するのは難しいと言われる昨今ですが、意外と単純な方法で貯金をすることができるんです。

むしろ単純だからこそ続けられて貯金ができるのかもしれませんね(笑)

一人暮らしでも貯金をする方法

- 出費を減らす

- 収入を増やす

- 貯蓄用の口座を作る

当たり前のことばかりじゃん!と思われるかもしれませんがこれが真実なんです(汗)

結局貯金って収入-支出なのでいかに稼いだお金を守るかが重要となってきます。

出費を減らす

まずは何より出費を減らしましょう。

単純な計算ですが、年1000万円稼いで900万円使う人より、年500万円稼いで200万円しか使わない人の方がたくさん貯金できることは明らかだと思います。

出費を減らすと言っても毎日もやしを食べるようなケチな節約をするのではなくもっと抜本的なコストカットを行うべきです。

例えば家賃を今よりも半分の家に引っ越したり、友達とルームシェアをしたりです。

こういった非常におおきな出費を抑制することで、生活レベルを落とすことなく毎月数万円出費を減らすことができます。

毎月の支払を棚卸ししてみて、明らかに大きい支出を削ってみてください。

収入を増やす

支出のは0以下にはならないため、貯金をする為には必ず収入を増やす必要があります。

毎年50万円の生活維持しつつ月1万円収入を増やすことで毎月一万円貯金増やすことが可能です、

仕事を頑張って昇級を目指したり、副業をやったり、休みの日にアルバイトをしたり、メルカリでビジネスをしたり、投資をしたり、今の世の中収入を増やす手段はいくらでもありますので頑張ってやってみましょう。

今の仕事を続けても給料が増えない用なら転職するのも手ですね。

貯蓄用の口座を作る

貯蓄用口座を作ってこのお金を絶対に使わないと決めると貯金ができるようになります。

消費と貯蓄で口座を分けないと自制が効かない人はどんどんお金を使ってしまいます。

私も元々口座にあればあるだけ使ってしまっていましたが、貯蓄口座と生活費の口座を分ける様にしてからお金をあまり使わなくなり、また自分がどれだけお金を貯められているのか実感できるようようになれモチベーションが上がり、どんどんお金が貯まるようになりました。

今貯金ができていない人は必ず貯蓄用の口座を作ってください。

一人暮らしでも貯金を無理なくできる節約術

貯金をする為には支出を減らす必要があると書かせていただきましたが、そこで重要になるのはやはり節約だと思います。

そこで私が年収300万円だったときでも年間150万円貯金できた奇跡の節約術をご紹介します。

確実に貯金できる節約術

- 業務スーパーに行く

- スマホを格安スマホに変える

- 電気会社を変える

- 家賃の安い家に引っ越す

- 保険を解約する

- 外食を控えて自炊をする

- 中途半端なブランド品は買わない

- サブスクは解約

業務スーパーに行く

食費を安くするのはある意味節約の王道とも言える方法ですが、それで体調を崩してしまっては元も子もありません。

最低限ちゃんとした物を食べないといけない。

そんなときに便利なのが業務スーパーです。

業務スーパーは輸入食材などが他の店の半額などで買うことができて一人暮らしの強い味方になります。

パスタなんかは通常安くても500グラム200円ですが、業務スーパーなら5キロ800円くらいなので500グラムあたり80円です。

私は業務スーパーに行き始めて月の食費2万円弱かかっていたのが5000円前後で収まるようになりました。

しかも食生活は以前とほとんど変わってないです。

スマホを格安スマホに変える

スマホ代って高いですよね。

スマホを大手キャリアから格安スマホに変えることでコストを半分以下に抑えることが可能です。

私は昔ソフトバンクのiPhone8plusをソフトバンクで使っていたのですが、月の支払が12000円くらいかかっていました。今はマイネオにして月の支払はたったの3000円です。

48ヶ月分割払いで端末を買っていたため、月々の端末代は3000円でしたので、6000円は安くなった計算になります。

電気会社を変える

これは余りやすくならないのでやらなくてもいいですが、電気会社を東京電力などから小売業者に変えることでコストを抑えられる可能性があります。

私の場合はあまり安くならなかったですが、電気代が少ない人や、一日中電気を大量に使うような人は安くなる場合があります。

まぁ個人的に電気会社を変えるメリットは電気代よりもポイントや値引きなどだと思います

私は楽天ポイント信者なので電気会社も楽天電気を使っています。

家賃の安い家に引っ越す

一番やった方が良いのが住む家を買えるということです。

正直これだけやれば節約を意識しなくても十分貯金できます。

例えば今10万円のマンションに住んでいるとしたら6万円くらいの部屋に引っ越しましょう。

それだけで4万円節約することができます。

家を引っ越したからと言って生活は大して変わらないのでさっさと引っ越してしまいましょう。

保険を解約する

個人的に一番いらないと思っているのが積立タイプの保険です。

30年払い続けてやっと数%のリターンという商品なんて買う意味ないです。

これを払い続けて保険貧乏になるくらいなら月1000〜2000円の掛け捨て保険に入れば十分です。

積立タイプでも掛け捨てタイプでも保険内容って変わらないのでいますぐ解約して掛け捨て保険に切り替えましょう。

ちなみに私が今入っている保険はとある共済保険(1200円)と明治安田生命の自分の積立だけです。

自分の積立はいつでも解約できるので貯金にぴったりですよ。

こちらもCHECK

-

-

【衝撃】一人暮らしの貯金割合。最低限必要な貯金割合を解説

続きを見る

外食を控えて自炊をする

外食はできるだけしない方が良いです。

特に毎週飲み会で1万円以上使っている様な人は要注意。

私も借金だらけの時はしょっちゅう飲みに行っていてクレカの支払いに苦労していましたが、外食や飲み会に参加しなくなり、宅飲みしかしなくなってびっくりするくらいお金が貯まるようになりました。

中途半端なブランド品は買わない

ブランドはお金がなくなる典型的消費です。

買ったときはすっごくうれしくてワンランク上の人間になれたような気がするのですが、結局買ったときがピークでその後よく考えたら無駄だったりするんですよね。

中古で売れるからOKという人もいますが、10万円で買ったバッグが3万円程度にしかならないなら、1万円のバッグを買った方が良いと思いませんか?しかもそういうバッグをリボで買ったりしたらもう最悪です。

プレミアがつく様な超高級時計とかであれば話は別ですが、それが買えるならこの記事を読んでいませんよね。

いらないブランド物はメルカリで売ってしまいましょう。

サブスクや定期購読は解約

サブスクは基本的にお金を使わせる為の知恵ですので、サブスク中毒になるとお金は貯まりません。

サブスクは毎月決まった額お金を払わないといけないためたくさんのサービスを使用しているとなかなか支出が減りません。

私も昔は日経、英字新聞、ファッション雑誌、Netflix、フールーなどいろいろやっていて月に2万くらいは払っていました。

貯金しようと思ったときあまりにもサブスクの比率が高かったのでアマゾン以外全て解約したところ支出が大きく減り生活が安定しました。

なくても困らない様なサブスクはすぐに解約した方が良いですよ。

貯金できる人の特徴とは?

さてお金を貯金できる人とはどんな人でしょうか?

私の周りには収入は少ないのにものすごい貯金額のひとや逆に収入は多いのに全く貯金がない人もいますのでそういった人たちを参考に貯金ができる人の特徴について書いて行きたいと思います。

お金を使わない人

やっぱりお金を使わない人は貯金できている人が多いですね。

お金を使わない人にもいろいろな種類がいますが、お金を使うのが嫌いな人は一人暮らしでもお金が貯まりますね。

結局貯金は収入−支出なのでお金を使わなければ貯まっていきます。

目標がある人

目標がある人もお金が貯まりやすい傾向がありますね。

特に具体的な目標を立てているひとはすぐ貯まります。

例えば20代のうちに1000万円貯めて海外旅行をすると言う目標を決めるとそれに向かってどうしていけば良いのか具体的な方法がわかるので貯金が貯まり安くなります。

ちなみに配当だけで生活することを目標に蓄財をしているので、私はこっちのタイプの人間です(笑)

貯金が趣味な人

とにかくお金を貯めることが趣味になっている人はお金が貯まりやすいと言えますね。

やっぱり何事も好きだとうまくいくものです。

貯金したいと思ったら貯金を趣味にしてみてはいかがでしょうか?

貯金ができるようになったら投資しよう

貯金ができるようになったら投資をしてお金を守りつつ増やすことが重要です。

今の時代銀行預金の金利は1%も満たない様な状況ですので、株やREITなどを購入することで年間3〜5%の収益を得ることができるようになります。

1000万円から年間5%のリターンを得ることができるようになれば年間50万円の収入になるので、最悪職を失っても食費くらいにはなります。

貯金をしてお金を貯めるのと同時に、投資をしてお金を増やしていけるといいですね。

まとめ

大分長文になってしまいましたが一人暮らしの貯金について書かせていただきました。

一人暮らしでも貯金をすることは十分可能ですし、実際結構みんな貯金しているんだなと思って貰えたと思います。

貯金があれば嫌な仕事にしがみつく必要もありませんし、さらにお金を増やすこともできます。

いろいろなヘッジになる様に年収分くらいの貯金は作って見てはいかがでしょうか?