こんにちは。

ブロガーのどらごん(@MoneyTips15)です。

一人暮らしをしてるとついつい貯金って後回しになってしまいますよね。

とはいえ貯金は日々の積み重ねが重要なので、必要になってからではおそいもの。

今回一人暮らしの平均的な貯金割合と理想的な貯金割合とその理由について、FP資格を持った私が解説して行きたいと思います。

こんな方におすすめ

- 周りがどのくらい貯金しているのか気になる

- どのくらい貯金して良いかわからない

具体的な貯金の方法はこちらの記事を参考にしてください。

こちらもCHECK

-

-

【お金に愛される】一人暮らしでも貯金ができるようになる全て

続きを見る

Contents

一人暮らし貯金割合平均

さて一人暮らしの平均的な貯金割合ですが、年齢別に見ると以下のようになります。

| 単身男女別貯蓄率 | 単位:円 | |||||

| 平 均 | 30 歳 未 満 | 30 ~ 39 | 40 ~ 49 | 50 ~ 59 | 60 歳 以 上 | |

| 男性収入1/12 | 347,167 | 306,833 | 375,167 | 425,750 | 420,000 | 298,083 |

| 男性支出 | 186,260 | 159,003 | 189,898 | 184,931 | 209,298 | 188,710 |

| 男性貯蓄 | 160,907 | 147,830 | 185,269 | 240,819 | 210,702 | 109,373 |

| 貯蓄率 | 46% | 48% | 49% | 57% | 50% | 37% |

| 女性収入1/12 | 235,333 | 249,417 | 293,583 | 289,083 | 293,583 | 215,083 |

| 女性支出 | 168,602 | 154,518 | 167,245 | 196,237 | 171,952 | 167,426 |

| 女性貯蓄 | 66,731 | 94,899 | 126,338 | 92,846 | 121,631 | 47,657 |

| 貯蓄率 | 28% | 38% | 43% | 32% | 41% | 22% |

こちらは政府の統計から持ってきた単身世帯の収支のデータですが、ボーナスを含む年収になっていますので注意が必要です。

ボーナス込みで考えると男性であれば大体50%前後、女性であれば40%前後の貯蓄率になります。

ボーナスが平均で大体年3ヶ月程度であることから考えると20代男性の場合月9万円、収入の40%程度は平均でも貯金していることになりますね。

意外に皆さん貯金できているみたいですね。

一人暮らしの理想的な貯蓄割合

平均貯金額が40%と言うことがわかりましたが、どのくらい貯金するのが利用なのでしょうか?

一般的に収入の1割は貯金すべきだとは言われていますが、個人的には3割は最低限貯金すべきかなと思います。

3割程度であればよっぽど浪費癖がなければ実現可能な金額ですし、実生活への影響も小さいです。

手取りごとにシュミレーションしてみました。

| 手取り | 15万円 | 18万円 | 20万円 | 25万円 | 30万円 |

| 貯金額 | 4.5万円 | 5.4万円 | 6万円 | 7.5万円 | 9万円 |

| 支出合計 | 10.5万円 | 12.6万円 | 14万円 | 17.5万円 | 21万円 |

| 家賃 | 5万円 | 6万円 | 7万円 | 8万円 | 10万円 |

| 水道、高熱費 | 1万円 | 1万円 | 1万円 | 1万円 | 1万円 |

| 通信費 | 1.5万円 | 1.5万円 | 1.5万円 | 1.5万円 | 1.5万円 |

| 食費 | 2万円 | 2.5万円 | 2.5万円 | 4万円 | 4万円 |

| 交際費 | 5000円 | 1万円 | 1.5万円 | 2万円 | 3万円 |

| 雑費等 | 5000円 | 6000円 | 5000円 | 1万円 | 2.5万 |

流石に手取り15万〜20万円くらいだと3割貯金はかなりカツカツですが20万を超えてくると手取りの3割は意識すれば難しくない金額だとわかると思います。

私の意見ですが、貯金は最低でも1年生活できる金額か、1年分の年収は必要だと思いますので手取りの1割程度ではいつまでたっても達成することはできませんので手取りの3割以上どうにか貯金することをおすすめします。

収入別・衝撃の貯蓄割合

収入別の平均貯蓄額についても統計を調べてみましたので紹介します。

| 平均 | 200~250万円未満 | 250~300万円未満 | 300~350万円未満 | 350~400万円未満 | 400~500万円未満 | 500~600万円未満 | 600万円以上 | |

| 年間収入(千円) | 3,449 | 2,221 | 2,713 | 3,192 | 3,695 | 4,404 | 5,401 | 8,366 |

| 月収(千円) | 287 | 185 | 226 | 266 | 308 | 367 | 450 | 697 |

| 消費支出(千円) | 176 | 159 | 164 | 170 | 185 | 207 | 214 | 257 |

| 貯蓄額(千円) | 111 | 26 | 62 | 96 | 123 | 160 | 236 | 440 |

年収300万円程度の人でも6万円、400万円程度の人であれば平均で10万円程度は貯金していることがわかりますね。

平均で見ると一般的な会社員300〜500万円程度の方は収入の4割近くのお金を貯蓄していることになります。

例に漏れずこちらもボーナスをを年収に含めて平準化してしまっている為実態よりも多いですが、3割引ぐらいで考えて貰うと実態が見えてくるかと思います。

平均から考えると先ほど言った最低でも3割というのは多くの人が実践している具体的な数字だとわかると思います。

貯蓄割合が明らかに少ない場合

自分が平均貯金額よりも明らかに少ない金額しか貯金できていないと感じるのであれば黄色信号かもしれません。

貯蓄ができていないともしものことがあった際(失業や減給)に生活に苦労することになりますから、十分な貯金をできるように支出を見直した方が良いと思います。

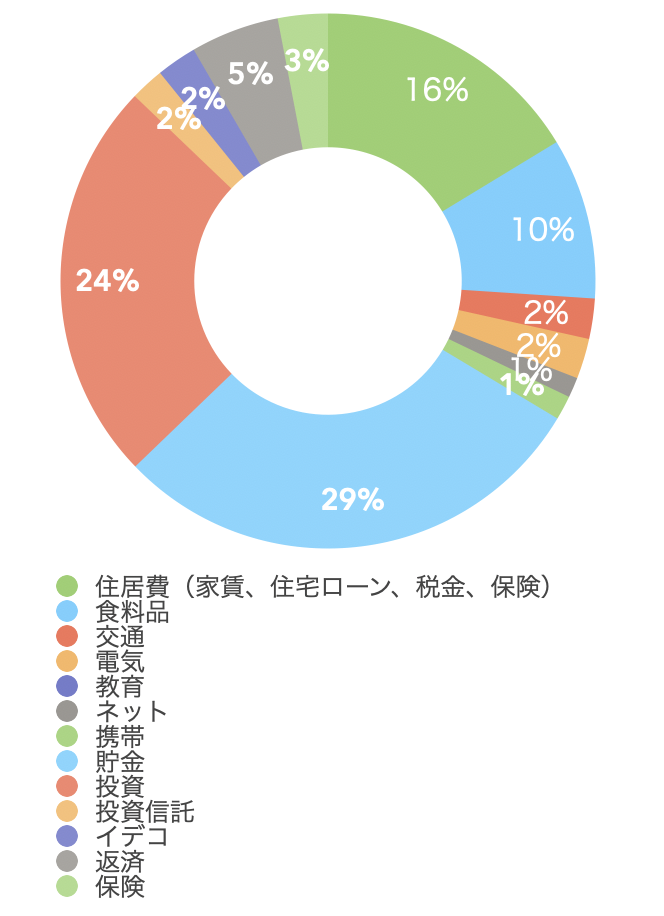

支出を見直して効果的なアプローチをする

筆者の支出割合。収入の60%は貯蓄(積立投資+貯金)に回している。

闇雲に節約するのではなくまず支出を見直して何にどれだけのお金を使っているのかを確認しましょう。

私はナンバーズ(アップル版のエクセル)で支出をグラフにして割合の大きい支出を小さくすることで貯金額を増やしました。

まずは自分の支出を正確に認識して大きい支出に対して減らしていくアプローチを取っていきましょう。

最近だとマネーフォワードなどアプリを使用することで支出を確認することができるみたいですが、個人的にはエクセル、ナンバーズ、グーグルスプレッドシートなどの表計算ソフトを使用した方が良いと思います。

iPhoneやiPadなどアップル製品を持っていればテンプレートが最初からありますので自分で数式を組む必要がなく楽です。

マネーフォワードは提携サービス以外はいちいち入力するのが面倒なので私は続きませんでした。

一人暮らしのボーナスの貯金割合はいくら

収入と言っても一般企業で正社員として働いている方であればボーナスがありますよね。

ボーナスはどのような割合で貯金すべきなのでしょうか?

最もベターなのは7割以上貯金することだと思います。

やはりボーナスは給料よりも貯金を爆発的に殖やすことができるドーピングのような物ですから、全額使ってしまうと言う愚行は避けたいところ。

しかし、普段貯金を頑張っているのですから自分へのご褒美もかねて3割分は自分の好きなように使っても良いのではないでしょうか?

ちなみにボーナスの使い道トップ3は1位が貯金、2位が旅行、3位がローン返済らしいです。

まとめ

今回は一人暮らしの貯金割合について書かせていただきました。

一人暮らしは平均して3〜4割程度は貯金に回しているので、どのくらい貯金すべきなのか迷っているのであればこの金額を目標にしてみるといいかもしれません。

ただしくれぐれも健康を害する様な節約はしないようにしてください。

お金も大事ですが、健康が一番大事ですよ。