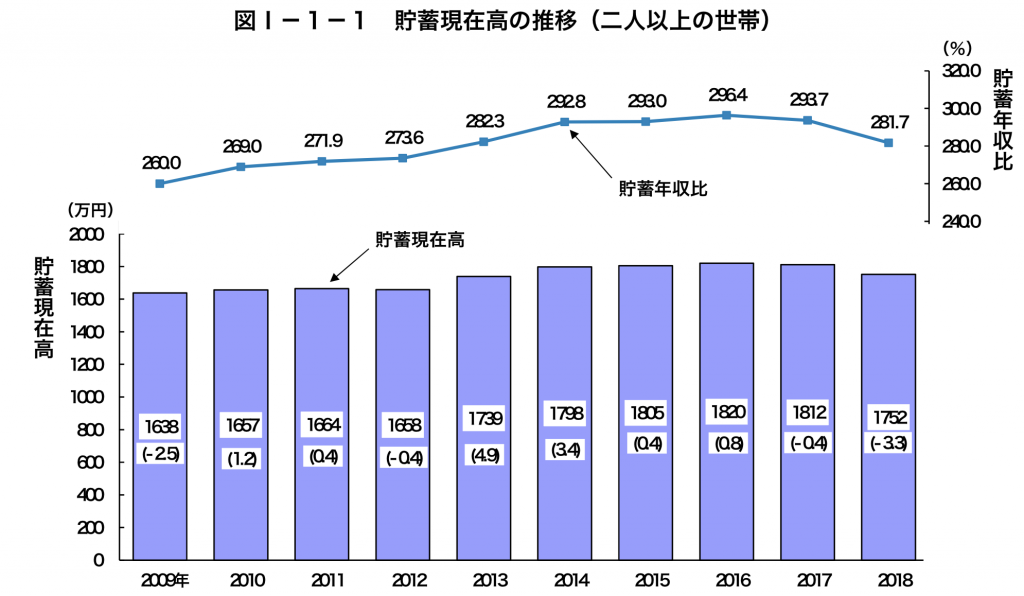

「1750万」

これが何の数字だかわかりますか?

実はこれ2018年の平均貯蓄額の数字です。(総務省統計局の調査より)

多分ほとんどの方がこの数字に届いていないいないというのが現状だと思います。

総務省ホームページより https://www.stat.go.jp/data/sav/sokuhou/nen/index.html

この数字を見てどう感じましたか?

多分焦りを感じたのではないでしょうか?

この数字については割愛させていただきますが、今回この数字を知って、焦りを感じた人

Contents

スポンサーリンク

貯蓄ができないならやるべきことは「支出の因数分解」

お金が貯まらないならまずやるべきことは自分が月にいくら、何に使っているのかを把握することだと思います。

貯蓄ができなくて困っている人の話を聞いていると一番感じられるのは行き当たりばったりでお金をつかっておりお金を管理できていないようです。クレジットカードの普及なども家計悪化に拍車をかけていますね。

正直なところこれさえできていれば貯金ができないなんてことはあり得ません。

さて支出の因数分解ですが、一ヶ月に使ったお金の確認→使ったお金のジャンル分けの2ステップでやっていきます。

一ヶ月に使ったお金の確認

※面倒な人はなんとなくで計算してもかまいませんよ。

まず一番最初に取りかかってほしいのは一ヶ月に使ったお金の確認ですね。

イメージで計算してしまうと家賃、通信費など決まった支出以外ははっきりと把握できないと思いますので必ず一ヶ月の支出の全てを確認してください。

一ヶ月の方法ですが特に決まったやり方はありませんが以下のやり方があります。

支出を把握する方法

・支払いを全てクレジットカードにする

・領収書を全て集めて家計簿をつける

個人的にオススメなのはクレジットカードで支払いを全て済ませることですね。

正確な数字で見れるので楽ですし、数字を自分でゆがめることができないので現実を見ることができます。

使ったお金のジャンル分けして支出モデルを作成

次に使ったお金をジャンル分けをして支出モデルを作成しましょう。

やることは簡単で住居費、食費、交通費、公共料金などでお金を仕分けます。

ちなみに私の場合はMacのNumbersというソフトでこんな感じに分けています。

アップルの提供するNumbersというソフトで支出をまとめることができる。

アップル製品なら標準搭載なのでiPhoneをお持ちの方は是非使ってみてください。

Windowsユーザーの方もエクセルで代用可能です。

こうやって自分の支出をしっかり把握することができるとどうして自分が貯金できないのか理由探しをすることができるので是非やってみてください。

支出が把握ができたら支出を見直しましょう

支出が把握できたら支出を見直すのは簡単なはずです。

数字が大きいところからうまく削減できないか考えてみましょう。

まずは固定費

まずは一番支出と収入の間で金額の大きい固定費を削減しましょう。

固定費とは毎月決まって出ていくお金のことです。

家賃、光熱費、携帯代やら月額会員費なんかもこれに当たります。

例えばいま10万円の家賃の家に住んでいて収入の半分家賃に持って行かれているならすぐに引っ越しましょう。

5万円くらいのアパートに引っ越せばそれだけでつき5万円貯金できますよね?

その要領でどんどん支出を減らしていけばすぐに貯金できるようになります。

次に生活費、雑費

次に生活日、雑費の削減ですね。

簡単に言えば無駄遣いしないことです。

お金をためたいのであれば不要なブランド物はもってのほかです。

この辺はそれぞれの価値観があるので難しい部分ではあると思いますが、必要なもの、代替が利かないものだけ買うのが良いのかなと思ってます。

上級者向け:最後に節税

もうこれ以上削減できないというところまで来たら最後に節税ですね。

会社勤めをしているとできる節税は限られていますが、ふるさと納税をする、iDeCoで積み立てる、ローンで家を買う(あまりオススメはしませんが)などの方法があります。

月の収支を赤字にするな!収入>支出になればお金は貯まる!

最後にこれだけは覚えておいていただきたいのが、絶対に月の収支を赤字にしてはいけないということです。

収入>支出であればどんなに安月給だろうとお金は貯まります。

今回紹介した支出を把握して削減するという方法は能動的に月の収支を黒字にすることに役立ちます。

強い意志で家計を黒字に持って行っていただけたらうれしいです。

まとめ

以上、お金が貯まらない人がまずするべきことでした。

先ほども書きましたが支出が収入を上回らなければお金はどんどんお金は増えていきます。

お金がある程度貯まったら資産運用をしてさらに増やしていくのも良いですね。

何はともあれまずは年収1年分を目標に貯金をしていきましょう。